2023H1中国房地产精装修市场总结(卫浴篇)

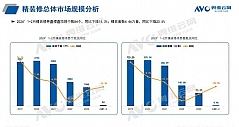

2023年上半年整体精装大盘不达预期,同比持续下滑, 据奥维云网(AVC)监测数据显示:2023H1全国新开盘项目627个, 同比下降31.5%,精装规模37.58万套,同比下降45.1%。其中6月精装规模8.43万套,环比增长12.3%,精装市场暂呈现回暖迹象。

奥维云网(AVC)《2023H1中国房地产商品住宅精装修市场卫浴半年报》总结精装修市场卫浴产品呈现以下特征:

规模分析:精装修市场整体卫浴规模212万套,智能坐便器配置率增长至近4成

卫浴部品按照产品特征分为传统卫浴、舒适卫浴,根据奥维云网(AVC)地产大数据显示,2023年1-6月卫浴7件套(坐便器、智能坐便器、花洒、洗面盆、浴室柜、淋浴屏、浴霸)累计精装规模达212万套,同比-45.2%。其中坐便器、花洒、洗面盆、浴室柜:作为标配产品配置率始终保持稳定,规模均在36万套左右,同比下滑45%。智能坐便器作为备受欢迎的卫浴智能首选产品,配置率持续增长至36.8%,同比上升9.1个百分点,规模为13.9万套,同比-27.1%。淋浴屏作为现代小型住户浴室的理想产品,配置率也处于较高水平71.9%,规模为27万套,同比-50.8%。随着舒适家居的发展,浴霸配置率也逐渐趋于标配,配置率达71.3%,规模为27万套,同比-47.1%。

市场分析:主要集中在华东、华南区域,成都位于首位

从区域分析,2023H1精装修市场整体卫浴主要集中在华东、华南,市场份额合计65.3%,与去年同期相比,下降了6.6个百分比;从城市性质分析,主要集中在一线、新一线、二线城市,合计市场份额为87.9%,与去年同期相比,上升3.7个百分比;从单个城市分析,成都、上海、杭州精装修厨电市场份额位居TOP3,份额分别为11.3%、7.9%、6.7%,与去年同期相比TOP3城市仅成都坚守。

开发商分析:头部房企稳定,保利发展成为卫浴标配部品NO.1

从开发商阵营分析,2023’H1精装修市场项目中,卫浴标配部品(坐便器、花洒、洗面盆、浴室柜)TOP1开发商为保利发展,规模均在1.7万套左右,同比下降59%,其次为万科、华润置地,与去年同期相比,华润置地进入TOP3排名。智能坐便器万科高居榜首,规模达到1.04万套,龙湖地产、保利发展紧随其后,与去年同期相比,龙湖地产增速较快挤进前三。淋浴屏保利发展高居榜首,规模达到1.5万套,龙湖地产、华润置地紧随其后,其中北京城建、南京高科置业增速较快,增速分别为192.6%、163.1%,浴霸龙湖地产高居榜首,规模达到1.5万套,万科、保利紧随其后,其中象屿集团、南京高科置业增速较快,增速分别为287.7%、163.1%。

竞争分析:头部品牌竞争激烈,但格局较为稳定,品牌集中明显

从品牌阵营分析,坐便器、花洒、洗面盆三部品TOP1品牌为科勒,其次为TOTO、摩恩、杜拉维特、唯宝,TOP5品牌合计占据超六成的市场份额,与去年同期相比,唯宝进入TOP5排名。智能坐便器TOP5品牌分别为科勒、TOTO、唯宝、杜拉维特、摩恩,合计份额为55.3%,其中唯宝、摩恩增长较快;从智能坐便器类型来看,智能一体机占据智能坐便器6成以上市场份额,配置率同比+5.8%,其中一体机首选品牌为TOTO,智能坐便器盖首选品牌为科勒;浴室柜、淋浴屏主要以订制为主,订制占据近5成的市场份额,浴室柜除订制外欧派、博洛尼份额领先,淋浴屏除订制外九牧拔得头筹;浴霸TOP5品牌分别为欧普、奥普、松下、名族、法狮龙,合计份额为63.3%,其中欧普、松下增长较快,从浴霸类型来看,主要以风暖机为主,配置率达到100%。

2023年趋势预测,目前多地出台救市政策,促进楼市复苏,预计下半年楼市会逐步好转,预测2023年总体规模约90万套,精装卫浴部品规模分析:普通坐便器配套规模81万套,智能坐便器规模34.2万套,花洒规模88.2万套,洗面盆规模89.1万套,浴室柜规模86.4万套,浴霸规模64.8万套。